請負契約の消費税経過措置 工事着手日は税率判断に影響するか?

請負契約で、契約と納品が2014年4月1日をまたいだ場合の消費税の税率の判断について書きました。まあ書いてある通りなんですが、ちょっと判断に迷いが出る点があるかもしれません。それは工事着手日。

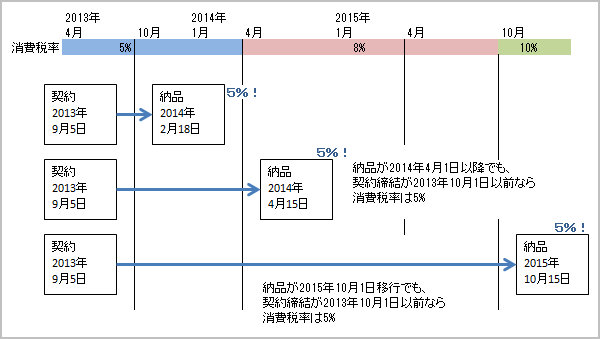

あくまでも「契約日」

以前の記事ではこんな図を出しましたね。要するに、2013年9月末までに契約すれば、納品日が2014年4月以降になったとしても、消費税率は5%で済みます。

請負契約についての消費税の経過措置は主に土木工事を念頭に置いたものになっているようです。そうすると、実務で消費税率を判断する時には、「工事を開始した日は消費税率の判断に影響しないのか?」ってのが気になる人も居るかもしれません。

結論としては、工事開始日は消費税率の判断には全く影響しません。請負業務の消費税率は、単純に契約日と納品日だけで決まります。たとえ、工事開始日が2014年4月以降になったとしても、契約日が2013年9月末までになっていれば消費税率は5%です。

ま、それだけの話です(笑)。でも、実務で「あれ?これって影響しないのかな?」とか思っちゃうと身動きとれなくなったりしますからね。覚えておきましょう。

消費税率等に関する経過措置関連記事:- 長期割賦販売についての消費税の経過措置?(2013年11月2日)

- 請負契約の消費税経過措置 税率5%契約のための仕入の税率は何%?(2013年10月31日)

- 請負契約の消費税経過措置 工事着手日は税率判断に影響するか?(2013年10月30日)

- 消費税5%で仕入れたものを8%で売ってもいいの?(2013年10月29日)

- 2014年3月中に納品予定だった商品の納品が4月にズレ込んだら消費税率はどうなる?(2013年10月28日)

- 通販業界激震?消費税率変更対応が大ダメージっぽい(間違いがあったら教えて)(2013年8月23日)

- 電気代・ガス代・水道代等に関する消費税の経過措置(2013年8月15日)

- 切符をクレジットカードで買った場合の消費税の経過措置は?(2013年8月2日)

- 無料消費税セミナーに行ってきた!(2013年7月25日)

- オペレーティングリースの消費税率変更の経過措置(2013年7月24日)

- ファイナンスリースに消費税の経過措置はありません!(2013年7月22日)

- 旅客運賃等の消費税率に関する経過措置(2013年7月19日)

- 消費税引き上げ、税率判定の基本は「納品日付」です。(2013年7月17日)

- 契約と納品が2014年4月1日をまたいだ場合の消費税の税率の判断は?(2013年7月4日)