手形取引の基本

手形取引ってよくわかんないですよね。業界によって使うとこと使わないとこが結構くっきりと分かれている気がします。私は経理の実務経験の中で手形を扱ったことはただの一度もありません。なので勉強してみました。

手形取引のお金の動き

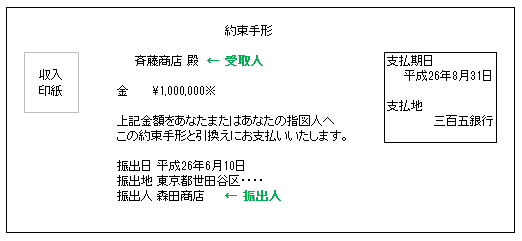

手形ってのは何かの支払いの時に使うものだというのはだいたい知っている方が多いと思います。例えば、森田商店が斉藤商店に100万円の支払いを手形で行った場合の手形のイメージを書いてみましょう。これです。

受取人と振出人(支払元)と金額が書いてありますね。さらに、振り出した日付と支払期日も書いてあります。この場合、森田商店は斉藤商店に100万円の支払いをしましたが、その支払期日は平成26年8月31日になっています。これは、平成26年8月31日以降に銀行にこの約束手形を持っていけば、銀行から100万円もらえますよということです。

お金の動きを図に書くとこんな感じになります。

まず6月10日に売上と手形のやりとりがあり、手形の支払期日である8月31日に振出人(支払元)である森田商店の銀行口座から100万円が引き落とされ、その後斉藤商店の人が手形を三百五銀行に持って行くと銀行から100万円が貰えます。

会社が潰れたら回収できない

そんなお金の流れなのですが、ここで重要な点があります。上記のお金の流れの図の2で森田商店の銀行口座から100万円が引き落とされますが、この時に口座に100万円がなければ、この手形の分の引き落としができません。するとどうなるかというと、斉藤商店の人が手形を銀行に持って行ってもお金を回収できません。たまたま口座にお金がないだけであればいいのですが、森田商店が潰れていたりした場合、手形代金の回収は不可能になります。手形が紙クズになったということです。

割引という方法もある

また、手形ってのは持っていると支払期日の管理もしなきゃいけないのでなかなか大変です。そこで、この手形を銀行が買い取ってくれる仕組みがあります。一般に「手形割引」といいます。幾らかの手数料(利息)を支払うことで、手形を即日現金に変えることができるのです。

この「手形を即現金に買える仕組み」は単発の手形でも出来ますが、大規模なシステムを導入して膨大な量の手形を日々現金化する仕組みもあります。それを俗に「手形債権流動化」といいます。