消費税軽減税率の経理方式 A案・B案・C案・D案

消費税軽減税率について色々書いておりますが、今回は軽減税率施行に伴う具体的な経理手続きについて書いておきます。

目次

A案・B案・C案・D案

経理手続き、特に請求書の書式について今回は書きます。そもそも現在でも消費税法第30条によって請求書の書式(必要な記載項目)が定義されていますが、軽減税率導入に伴い、この定義の変更が検討されています。検討されている、と書きましたが、まあ常識的に考えればわかりますよね。普通、請求書には必ず消費税額が書いてあるわけで、ソレが複数種類になれば書式が変わるのは当然と言えるでしょう。

そして、その新しい定義の案について、与党である自民党・公明党の連名で文書が出されています。案は4つあり、A案・B案・C案・D案という名前が付いています。詳しく知りたければ軽減税率を推している公明党のページを見るとよいでしょう。

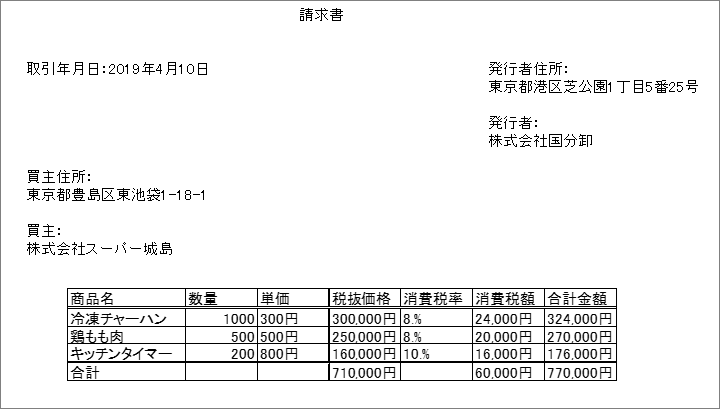

A案

まずA案は、最も簡単な方式です。A案では、請求書の書式としては消費税の明記を求められていません。試しにA案を満たす最低限の請求書を書いてみるとこんな感じになります。

消費税率の明記不要

何しろ消費税の税率の明記を求められていないので、請求書はこんなシンプルな感じになります。売り手としては直接的にはラクですが、この請求書を突きつけられた買い手は苦労することでしょう。もしこの請求書を受け取ったら、買い手は売り手に電話して、それぞれの商品ごとの消費税率の認識を売り手に確認しなければなりません。

「税率区分を偽った請求書を発行した場合の罰則なし」!!!

また、書式の話ではないですが、このA案には「税率区分を偽った請求書を発行した場合の罰則なし」という一文がついています。

税率区分を偽った請求書を発行した場合の罰則なし。つまり、売り手が「消費税率をわざと間違えて高い方の税率で請求したら儲かるじゃん!!」と考えて不正にお金を受け取ったとしても、罪に問われないんです。売上高が1000万円未満の個人事業主や小企業は受け取った消費税を納税せずに自分の利益にしてしまってOKですから、この不正をやる人はたくさん出てくると思われます。

このA案は、公明党が支持しています。

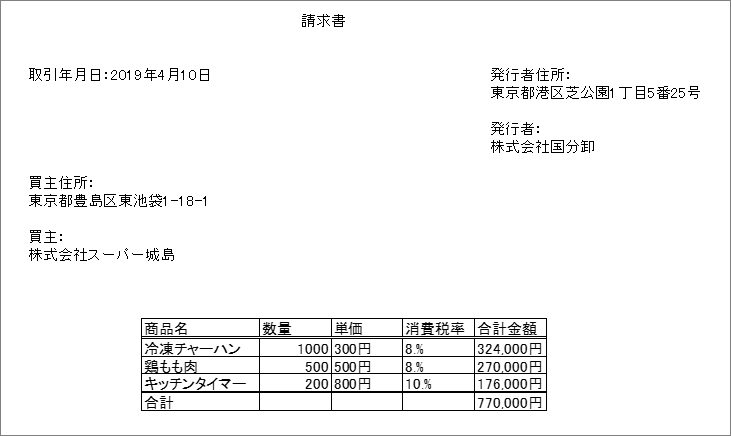

B案

B案では、A案に加えて消費税率の記述が加わります。こんな感じです。

税率の明記が必要

このB案では税率の明記が必要です。まあ、これはどう考えても必要でしょう。逆にA案を推している公明党さんに、ホントにA案で世の中の経済を回せると思ってんの??と聞いてみたいです。

偽った場合の罰則あり

また、B案では消費税率の判断を偽った場合の罰則が付くとのことです。どれくらいの罪になるのかわかりませんが、何らかの罪をかぶるようにしてくれないと、売り手が消費税率の判断をきちんとやろうという気になってくれないかもしれませんから、個人的には罰則ありの方が良いと思います。

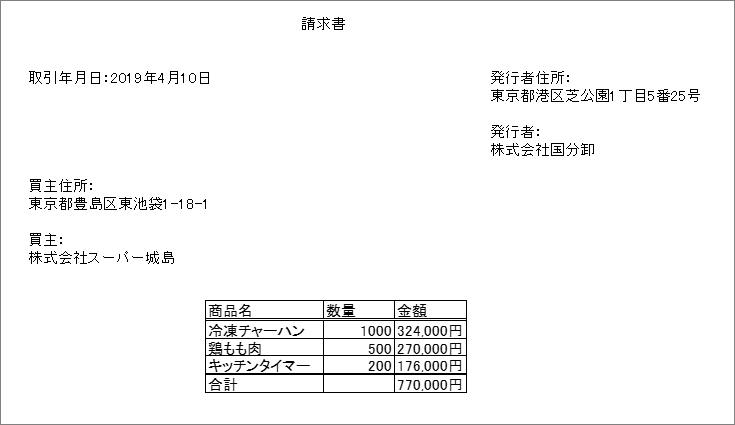

C案

C案では、B案に加えて「税額」の明記を求められています。「税率」に加えて「税額」もです。こんな感じ。

税額の明記が必要

税率に加えて税額の明記も必要。まあ、どうせ税率を書くんだったら税額なんて簡単に算出できるわけで、B案に対比して対応負荷はそんなに変わらなそうですね。

免税事業者は益税を享受できない

また、C案では免税事業者は税額を記述した請求書を発行できないことになっています。これは遠回しに、免税事業者は益税を享受できないことを意味しています。免税事業者、つまり年間売上が1000万円に満たない小規模事業者にとっては損になる話ですが、どちらかと言うとこれまで益税を受け取れていたことが変だったわけで、仕方ないところでしょう。

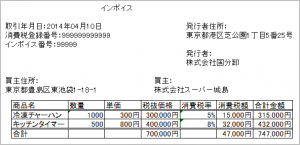

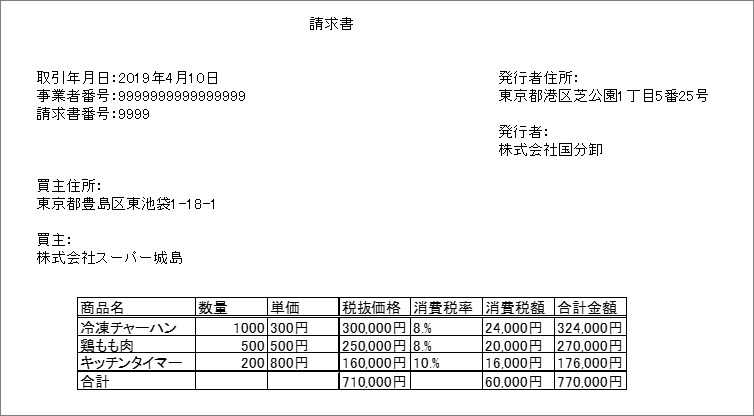

D案

D案では、C案に加えて事業者番号と請求書番号の付与を求められています。こんな感じです。

事業者番号と請求書番号

事業者番号と請求書番号。どちらも、法的には新しい概念です。

おそらく、事業者番号は、今色々騒がれているマイナンバー制度とリンクさせて施行されると思われます。なので、対応負荷はかかりますがどうせやることなので実質的なコスト増にはならないでしょう。

また、請求書番号の付与も求められています。こちらは、大企業であれば請求書の管理は今でも会計システム上でやっていることがほとんどだと思います。対応負荷はほとんどないでしょう。逆に、小規模事業者だと記述していないこともあるでしょうが、小規模であれば単純にExcel管理でもしておけば良いわけで、これも大したことはなさそうですね。その意味では、成長まっさかりで取引数が多くなってきたけどきちんとした会計システムが入っていない中規模事業者とかだと負荷をかけた対応を迫られる場面が多いかもしれません。

「EU型インボイス方式」

また、このD案は「EU型インボイス方式」とも呼ばれています。「請求書」の名前も、軽減税率施行後は「インボイス」という言葉に取って代わられるかもしれません。ただ、それはただ単に呼び方が変わっただけで、これまでちゃんとした請求書を発行していた会社にとってはなんの影響もないと思われます。

A案だけは絶対やめてー

4案の内容はそんな感じです。個人的意見ですが、私としてはA案だけは絶対やめてほしいと感じてます。公明党さん何考えてんだろ。どうなるんかねー。

消費税軽減税率関連記事:- 軽減税率施行で身近な犯罪になる脱税(2015年5月8日)

- 消費税における益税とは何か(2015年5月8日)

- 世界で施行されている軽減税率の線引きの例(2015年5月8日)

- 【社長さん向け】消費税軽減税率で負担が大きいのはこの部署だ(2015年5月8日)

- 軽減税率の施行により小規模事業者は苦しむ(2015年5月8日)

- EU型インボイスとはこんな帳票だ(2015年5月8日)

- 消費税軽減税率の経理方式 A案・B案・C案・D案(2015年5月8日)

- 軽減税率で株価が動きそうな銘柄はここだ(2015年5月8日)

- 消費税軽減税率の8パターン(2015年5月7日)

- 消費税軽減税率 適用品目の線引の論点(2015年5月6日)

- 軽減税率によるコスト増加を計算してみた(2014年11月27日)