軽油(ディーゼル)を給油した時の仕訳

軽油(ディーゼル)を給油した時の仕訳は、ガソリン給油の仕訳と若干異なります。説明してみましょう。

税金に税金はかからない?

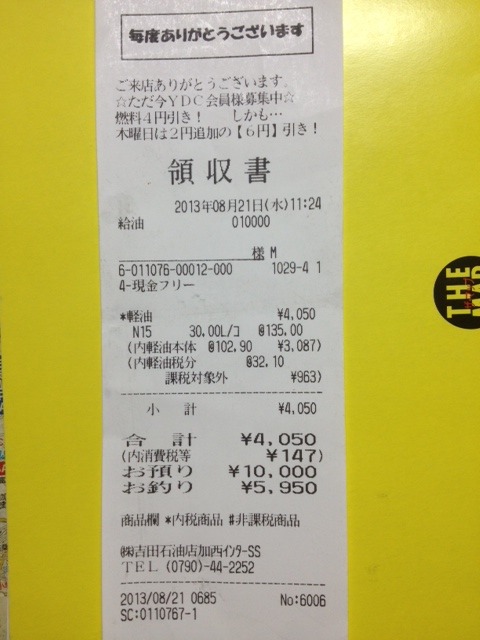

まずはこのレシートを見て下さい。軽油を入れた時のレシートです。見て頂いたらわかりますが、30Lを単価135円で、合計4050円分入れています。

これがもし軽油ではなくガソリンなら、仕訳は簡単です。下記のようになります。単純ですね。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 車両費 | 3857 | / | 現金 | 4050 |

| 仮払消費税 | 193 | |||

※支払総額の100/105が本体金額、5/105が消費税。

しかし、軽油だと仕訳はこうなります。

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 車両費 | 2940 | / | 現金 | 4050 |

| 仮払消費税 | 147 | |||

| 租税公課 | 963 | |||

なぜこうなるのか、理屈を説明しましょう。まず、軽油には「軽油引取税」という税金が存在し、ガソリンスタンドで軽油を買った時に買い手が支払う義務のある税金です。金額は32.1円/L。そしてこれは税金なので、「税金に税金はかからない」という理屈で、消費税は課されないのです。

上記レシートの場合は30Lを入れていますから、軽油引取税は

32.1円/L * 30L = 963円

になります。そして、代金全体である4050円から軽油引取税である963円を引いた残りが、軽油そのものの税込金額ということになります。

4050円 - 963円 = 3087円

更に、この3087円は税込金額です。これを本体金額と消費税に分ける必要があります。本体金額は、

3087円 / 105 * 100 = 2940円

そして消費税は、

3087円 - 2940円 = 147円

ということになります。レシートの金額と照らし合わせて確認してみて下さい。

で、軽油の本体金額である2940円は「車両費」、消費税は「仮払消費税」、軽油引取税は「租税公課」で仕訳するというわけです。

軽油の仕訳の説明としては以上です。

なお、この話を読んで「ガソリンにもガソリン税が入ってんじゃん!なのになんで違うんだ!」って思った方も多いと思います。ご明察です。その考えはある意味正しく、ガソリン税も軽油引取税と同じ扱いにするべきだ、という議論はあるようです。ちなみにガソリン税の金額は24.3円/L。しかし、ガソリンの場合にはガソリン税の金額にも消費税はかかることになっています。通称「タックス・オン・タックス」ってやつです。

理屈としては、軽油引取税は「軽油を消費者に売った時に課税されるもの」であるのに対し、ガソリン税は「ガソリンを作った時に課税されるもの」なので、ガソリンの原価を構成するものとして扱われるんだそうです。ま、よくわかりませんが、会計SEや末端の経理マンとしては「軽油引取税の勘定科目は租税公課。そして、軽油引取税には消費税はかからない。」ということだけ覚えておけばOKでしょう。