当座比率とはなにか

流動比率とはなにかという記事を書きましたが、この流動比率という値には弱点があります。記事中に書いた通り、流動資産の中にも現金化が難しい資産があるという点です。その弱点を考慮して考え出されたのが当座比率です。

目次

流動比率のおさらい

まずは流動比率のおさらい。上記記事でも書いていますが、流動比率算出の式はこれです。

(流動資産 / 流動負債) * 100

で、流動比率の問題点は、流動資産の中にも現金化しづらい資産があるということ。典型的なのが棚卸資産や繰延税金資産などです。それらは現金化に時間がかかるので、短期間の資金繰り状況を評価するためには適切ではないということです。詳しくは流動比率とはなにかの記事をご参照下さい。

当座比率とは

そこで考えだされたのが当座比率。当座比率算出の式はこれです。

(当座資産 / 流動負債) * 100

流動比率の式の、流動資産のところが当座資産に変わっているだけです。じゃあその当座資産ってなんなのよってハナシになりますが、ザックリ言うと流動資産から現金化し易い資産だけを厳選した資産です。勘定科目で言うと、現預金・売掛金・受取手形などです。ただ、当座資産の厳密な定義ってのは私は知りません。だいたい左記の勘定科目が挙げられる事が多いんですが、もしかしたらボンヤリしたコトバなのかも。

当座比率の目安

「当座比率は100%以上が良い」というのが世間一般の常識として言われている値です。100%以上であれば、流動負債を当座資産で全てまかなえるので倒産の確率はかなり低いですね。

当座比率の計算例

流動比率とはなにかで算出した時の例をそのまま使って、当座比率を算出してみましょう。

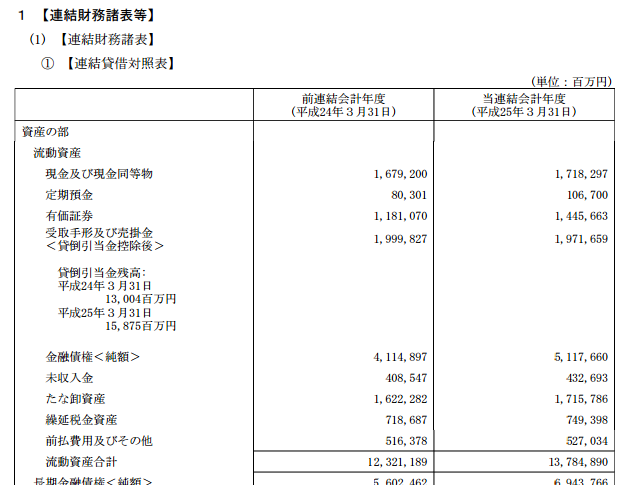

トヨタ自動車2013年3月期

トヨタ自動車の2013年3月期の連結貸借対照表を見てみると、流動資産は次のようになっています。

このうち当座資産と呼べるものは・・・、まあ現金から金融債権まででしょうね。そうすると、当座資産は9,055,295百万円になります。また、流動負債は12,912,520百万円です。すると当座比率は、

(9,055,295百万円 / 12,912,520百万円) * 100% = 70.13%

になります。

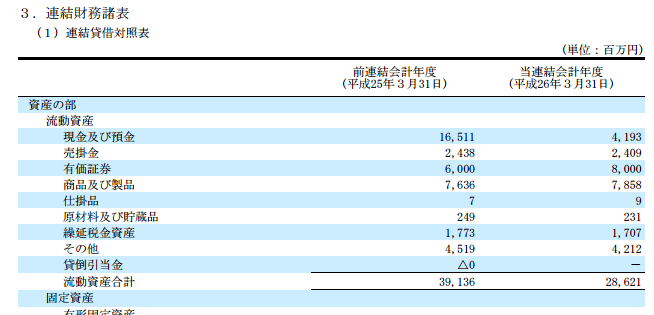

いなげや 2014年3月期

もう一例はスーパーのいなげや。いなげやの2014年3月期の連結貸借対照表を見てみると下記のようになっています。

このうち当座資産と呼べるものは、現金及び預金、売掛金、有価証券の3つですね。金額を算出すると、当座資産は24,949百万円になります。また、流動負債は28,026百万円です。なので当座比率は、

( 24,949百万円 / 28,026百万円 ) * 100% = 89.02%

です。

トヨタ・いなげや共に100%を割っていますが、特段問題のある企業とは認識されていません。会計業界の常識と現実はちょっと違うということでしょうか。

いずれにしろ、当座比率の考え方はわかってしまえば簡単です。覚えちゃいましょう。