飛ばし(損失飛ばし)とは何か

ニュースなんかで「飛ばし」ってコトバが出てくることがあります。最近ではオリンパス事件で飛ばしが行われていたようですね。でも、その飛ばしってなんでしょう。わからない人も結構いると思うので、解説します。

目次

損失を外へ飛ばす

「飛ばし」とは、自社の損失を他社へ移すことです。例えば、A社が100万円で買った株が、値下がりして市場価格は20万円になっていたとします。そうすると80万円分の損をしていることになりますね。この80万円の損が明らかになってしまうのを隠すために、20万円になってしまった株を、買値である100万円で他社に売るのです。

当然、20万円になってしまっている株を100万円で買うバカな会社は居ません。そのため、この飛ばし先の会社もA社が用意したりします。用意の仕方は様々。新しく作るのかもしれないし、取引先をなだめすかしてその気にさせるのかもしれません。

飛ばすけど、損は結局かぶる

ただ、やはり80万円分の損失をそのまんま受ける会社はいないので、時価20万円の株を100万円で買う代わりに、買う代金の100万円はA社が用意したりします。

例えば、飛ばし先のB社を新しく作る場合、A社の社長とか、A社の顧問会計士の人とかが作ったりします。そんで100万円はA社社長のポケットマネーで用意したりします。その場合、A社社長個人のフトコロは痛みますが、会社の業績には影響しません。A社社長がA社の株主でもある場合、A社の不適切な株の購入が明るみに出ると株価が下がってA社社長個人も経済的損失を被るので、株価が下がるくらいなら・・・とポケットマネーを出したりするわけです。

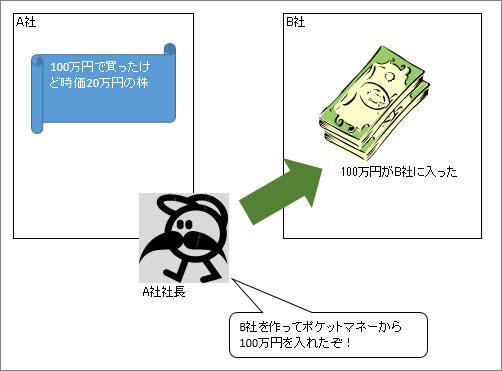

図に書くとこんな感じ

テキトーですが図を書いてみました。A社が100万円の株を買って20万円まで時価が下がったところ。これからB社を作って損失を飛ばします。

B社を作り、社長のポケットマネーからB社に100万円を入れます。

そしてB社に、A社が持っている「100万円で買ったけど時価20万円の株」を100万円で買い取らせます。

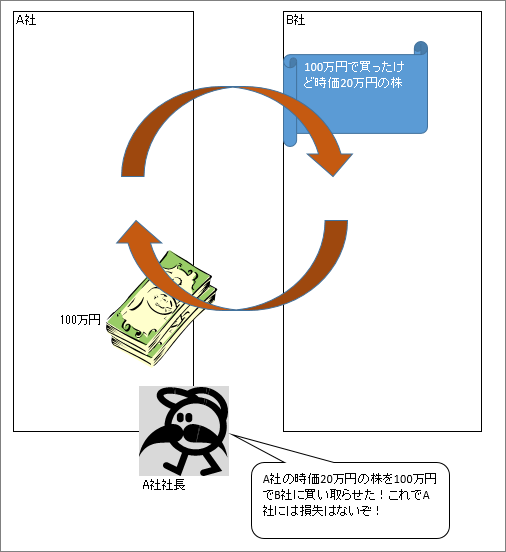

これで、A社の帳簿上では損失は出ていないことになります。

バレたらどうなる?

当然ながら、この損失飛ばしは犯罪です。裁判になれば、「A社が最初に買った100万円の株は、会社として妥当性のある取引だったのか?」「時価20万円になった時点で損失を計上しなければならなかったのではないか?」などが議論されるでしょう。そしてB社は実態のない会社と認定され、A社の損失も明るみに出てしまうことでしょう。

なんでこんなことすんの?

べつに80万円の損失をちゃんと認識すればいいことじゃん、と多くの方は思うでしょうが、それをしたくないと思う理由は色々と考えられます。例えば、そもそも社内統制上買ってはいけない株だったとか、今期は収支がギリギリだから損失を先延ばししたいとかです。

こういうのこれからもあるんですかね。時価会計が徹底されてきてますけど、隠すところは隠すんだろうなー。

粉飾決算関連記事:

“飛ばし(損失飛ばし)とは何か” に対して1件のコメントがあります。