工事進行基準とは何か

「工事進行基準」という言葉があります。説明してみましょう。

工事の進行状況により売上を立てる

工事進行基準は、2009年4月から導入された会計の仕組みです。昔からありましたが最近注目されてきた会計の仕組みです。売上と費用の計上タイミングの考え方を表しています。

会計上の売上タイミングというのは、基本的に「仕事が終わってお客さんにOKを貰った時」です。これが原則です。例えば、何かモノを仕入れてお客さんに売る仕事だったら、お客さんに商品を売った時が売上を上げるタイミングです。

しかし、商売にも色々あるわけで、注文を受けてから商品を作って完成させてお客さんの検収が終わるまで数年単位でかかる仕事もあります。不動産開発なんかがその最たる例ですね。「こーいうマンションを建てる!」って言ってから完成してお客さんに売れるまで5年とかかかったりします。その場合、売上タイミングを上記の「仕事が終わってお客さんにOKを貰った時」と考えると、マンションの計画を立ててからお客さんに売れるまで、5年間は売上がないことになります。これは、工事進行基準が導入される前の考え方で、「工事完成基準」と呼びます。

工事完成基準と工事進行基準

工事完成基準は、それはそれで正しい考え方です。どんなに「きっと儲かるはず!!」と思って商売してても、結局お客さんが買ってくれなかったらその商売に価値はありません。

しかし、工事進行基準では、お客さんが買うかどうかを一旦横に置いておいて、「売れるはず」と考えた上で、工事の進捗に合わせて売上を計上していきます。売れるということが確定している仕事について、工事の進捗に合わせて売上を計上していきます。

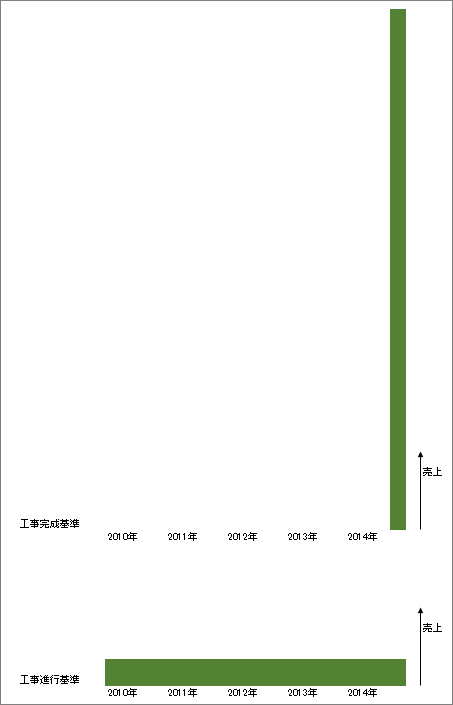

売上の上がり方のイメージは下記のような感じです。工事完成基準では、お客さんに売れた時に全ての売上を立てます。それに対して、工事進行基準では、売れてないうちから工事の進捗に合わせて売上を計上していきます。単純化して、毎年同じくらいの工数がかかるプロジェクトだとするとそれぞれでの売上の計上の仕方は下記のようになります。例えば、2010年から2014年までのプロジェクトで、2014年に売れた、もしくは売れることが期待される場合。

で、2015年現在、長期の仕事は基本的にこの工事進行基準で売上を計上することになっています。不動産にかぎらずです。SEの人がやってるシステム開発のプロジェクトも工事進行基準の適用対象です。

工事進行基準の難しさ

工事進行基準の難しさは、工数の見積もりと、それぞれの工程の作業完了の判断にあります。上記の例では「毎年同じ量の仕事をこなす予定」「その予定の仕事を全て予定通りに完了させた」ということを前提として書きましたが、その「こなす仕事の量」を見積もるのも大変だし、「仕事を完了させたこと」を判断するのも大変です。

特に、「仕事を完了させたこと」を判断するのは非常に難しいというか、「終わったことにしちゃえばいいじゃん」という悪魔のささやきに抵抗するのが困難だということが言えるでしょう。

SEだったら誰でもあるでしょう。「この単体テスト、まだやってないけど今日はもう終電来ちゃうし、終わったことにして進捗報告して帰っちゃお。結合テストで頑張ればいいでしょ。」みたいなこと。これだと、単体テストという作業が終わってないのに終わったの報告することで、消化したとみなした仕事が現実と乖離して増え、それが計上する売上に直結します。つまり、現場のSE・PGの小さな嘘が会計不正を生み出すわけです。

私はSEと経理以外の仕事をよく知りませんが、人間というのは基本的に弱いもの。仕事の進捗をごまかすことなんて、どの業界でもいくらでもあるんじゃないかなと思います。そういう意味で、工事進行基準は運用が非常に難しいです。

工事進行基準関連記事:

お客さんが買うかどうかわからないような場合には進行基準は使えませんよ。

進行基準は、請負のように客と売上額と仕事の内容が確定してないと適用不可です。

これだけの売上が上がる、ということが確定している場合だけですね。

もちろん、工事に失敗しちゃった、とか、顧客が倒産しちゃった、とか、売上が計上できなくなる場合もあるでしょうけど、

それは引当金を積んでおくことで対処します。

マンションの場合は、工事開始の段階では、まだ誰とも売買契約は結ばれてませんから、進行基準の例としては適切ではないのではないかと思います。

あと、2009年4月から進行基準が原則適用になったのはシステム開発の分野の話で、進行基準自体はもっと前から

ありますよね。

すみません、おっしゃる通りですね。私に無知と思い込みがあったようです。ご指摘ありがとうございます。

この文章自体は何も知らない人に対しては意味のあるものと思っておりますので残したいと考えていますが、私の理解が甘いところはぼかすなり、言及しない形にしようと思います。

>2009年4月から進行基準が原則適用になったのはシステム開発の分野の話で、進行基準自体はもっと前からありますよね。

そうですよね、理解が曖昧なまま書いてしまいました。とりあえずぼかしました。

>マンションの場合は、工事開始の段階では、まだ誰とも売買契約は結ばれてませんから、進行基準の例としては適切ではないのではないかと思います。

おっしゃる通りですね。私の過去の経験の場合、私が不動産開発業者の立場で、直接の売り先はSPCで、SPCが各個人に売る、という形が多く、さらに根本の理解が浅いまま書いてしまったため、このような不適切な文章を作ってしまったのだと思います。

ちょっと修正します。

このブログは会計素人が素人目線で会計について書くことをウリにしております。そこには熟練者になってしまうと失われてしまう視点があるはずという信念のもと、思いつくたび少しづつ書いております。

裏を返せば、間違ったことを書いてしまうこともあるだろうと思いつつ、総体としては社会にとってメリットになるだろうと思って書いております。

そのようなブログのため、今回のように優しくご指摘頂くと、非常に、非常に助かります。

今回のご指摘も、間違った情報が流通することを防いでいただき、また私は恥をかかずに済みました。

とても感謝しております。

ありがとうございます!