企業年金積立不足全額計上の衝撃

企業年金とはなにかという記事を書きましたが、この2014年3月期の決算から、企業年金に関する重要な会計基準の変更があります。それは、企業年金の積立不足を全額、貸借対照表に計上しなければならないというもの。

目次

積立不足はなぜ起こるか

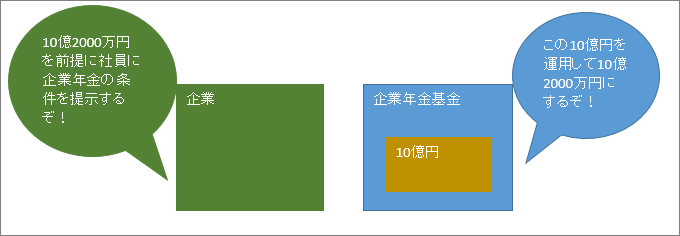

企業年金基金では、予定利率を設定して運用を行います。企業側は、その予定利率を前提として社員へ企業年金の条件を提示します。

しかし、その予定利率を達成できなければ、結局企業側が補填を行います。

現在、どこの企業年金も運用成績が思わしくなく基金側も企業側も苦しんでいます。超低金利が続いてますからね。今見たところでは、10年物国債の市場金利で0.61%ですか。私は金融には疎いですが、さすがにここまでの数字になると、これはかなりの低金利なんだろうなというのはなんとなくわかります。

なお、この「予定していた運用成績と実際の運用成績の差」のことを、数理計算上の差異と呼びます。それについては「数理計算上の差異」とは何かの記事を参照のこと。

これまでは簿外債務でOKだった

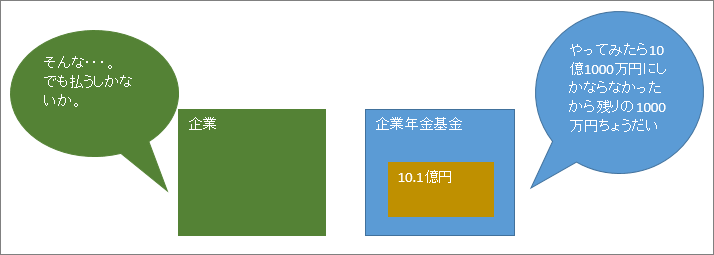

で、この補填分。上記の図で言えば企業側が負担する1000万円ですね。これは、旧来は社員の平均残勤続年数で償却して費用計上すればOKでした。つまり、この1000万円はいきなりドーンと費用化はされず、例えば平均残勤続年数が10年であれば、1年に月100万円を償却費として計上すれば良かったんです。そして、1000万円の「債務」が存在することは貸借対照表には反映しなくてOKでした。

今後は全額計上が必要

しかし、今後は全額を費用化し、貸借対照表上に反映することが必要になります。上記の例で言えば、当期に1000万円の費用が発生してしまうということです。100万円の費用で済んだものがいきなり1000万円になるわけですから、これはデカいですよね。

例を見てみると・・・

ちょっと実例を見てみましょう。実は、この「積立不足を期間償却する」というのは欧米では行われておらず、既に全額計上が実施されています。なので、グローバル展開している企業の場合は欧米に合わせて、既に全額計上を行っている会社もあります。例えばトヨタなんかはそうです。

で、探してみたんですが、スーパーのいなげや。ここは今回の積立金不足計上の影響を結構受けそうです。

いなげやの平成25年3月期の決算短信の21ページにこんな記述があります。

数理計算上の差異については、その発生時の従業員の平均残存勤務期間以内の一定の年数(7年)による定額法により、発生時の翌連結会計年度から費用処理しております。

引用元:株式会社いなげや 平成25年3月期 決算短信 21ページ

いなげやでは7年間で償却しているようですね。で、じゃあ退職給付引当金の金額はどうなっているかというと、平成24年3月31日で1317百万円、平成25年3月31日で1675百万円になっています。

ここから、今回の全額計上のインパクトを見積もってみましょう。ここから先は私の推測が多々入るので、実際にいなげやさんがこうなるとは考えないで下さい。あくまで題材として挙げさせてもらっているだけです。

で、いくつか仮定を置きましょう。まず、退職給付引当金の金額が、平成24年から25年にかけて358百万円、つまり3.58億円増えています。これをどう見るかですが、社員の増減に急激な変化がなければ、この退職給付引当金は基本的に増減がないはずです。それが3.58億円増えている。ということは、企業年金基金側で運用成績が悪く、その償却費が3.58億円発生していると予測できます。

そして、その3.58億円の償却費は上記引用部で見た通り、7年間・定額法で計算された結果であるはずです。ということは、この3.58億円の7倍の「簿外債務」が存在するはず。3.58億円の7倍だと約25億円。なので、平成26年3月期には25億円分、追加の退職給付費用が発生するはずです。

いなげやのPLを見ると、平成25年3月期の税引前利益は約46億円です。ということは、利益の半分以上が退職給付費用で吹き飛ぶことになります。

繰り返しますが、これは仮定に仮定を重ねた予想であり、なおかつ企業年金についての勉強を意図した文章なので、株式投資とかの参考にはしないで下さいね。

やはり影響は大きそう

そんなわけで、損益計算書にはかなりのインパクトがありそうです。これのせいで赤字に転落する会社もたくさんあるんだろうな。きっと会計を知らない社長さんとかは「ふざけんな!なんとしても黒字にしろ!」とか経理部に怒鳴りに行くんだろうな。現場の人は大変だよね。

企業年金関連記事: