企業年金とはなにか

今回は年金の話。年金ってわけわかんないですよね。私もそうです。でも、現代の企業会計にとってはインパクトが大きい話です。ちょっと前に「企業年金の積立金不足」とかなんとかっていってニュースになってましたよね。なので会計SEとしては知らないわけにもいかないでしょう。ちょっと調べてみました。

目次

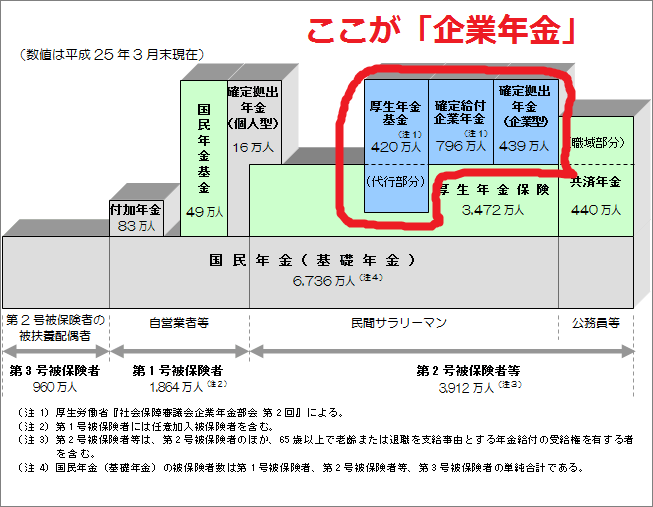

3階部分

まずは年金の体型を表した図を引用してみます。これ。企業年金連合会のページから引用の上加筆しました。ニュースとかでは「3階部分」とかって言ったりしますね。サラリーマンだと1階部分が国民年金、2階部分が主に厚生年金保険、3階部分が企業年金です。

それぞれについて説明してみましょう。

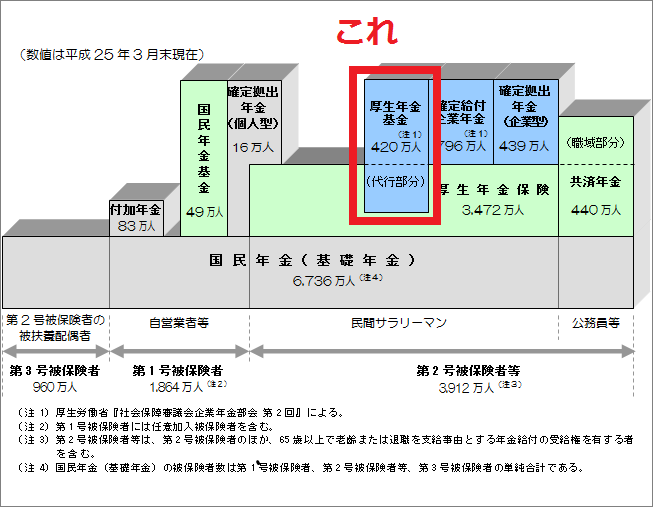

厚生年金基金

まず3つあるうちの左側の厚生年金基金。

まず注意しなきゃならないのは、「厚生年金」と「厚生年金基金」は別物だということ。わかりにくいですねー。厚生年金基金はどんなものかというと、「企業年金をやりたいけど、会社が小さくて規模のメリットを出しにくいので、厚生年金を一部肩代わりさせてもらって運用する」というもの。なので上記図でも黄緑の厚生年金の部分に青い部分がはみだしてるわけですね。

で、厚生年金の一部を肩代わりした上で、企業側からもお金を出し、企業側で作った企業年金の基金に注入して運用するわけです。

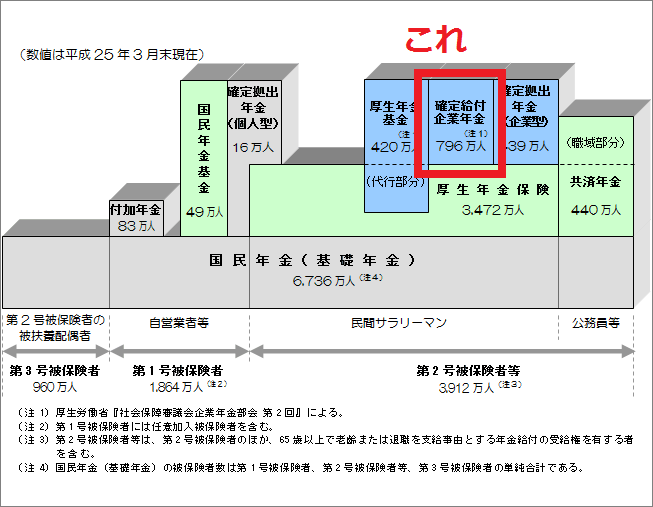

確定給付企業年金

確定給付企業年金。これは従来型の企業年金です。これ。

この確定給付企業年金が、ここ15年間くらい話題になってる企業年金です。お金を出してもらった基金側は当然そのお金を運用するわけですが、その運用成績が良くなかったんですね。例えば年5%の運用益を出す!と思っていたけど、2%しか出せなかったとか。

でも、これは「確定給付」の年金。つまり運用成績が良かろうと悪かろうと、元社員のお爺ちゃんお婆ちゃんに払うお金の額は変えられないんです。なので、運用成績が悪かった分は結局企業側がお金を出さなきゃならない。それで企業年金をやってる会社の多くはヒーヒー言ってるわけです。

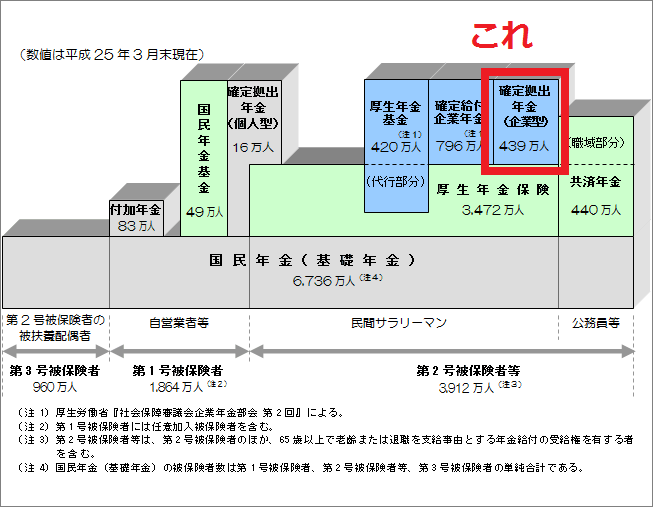

確定拠出企業年金

確定拠出企業年金。さっきのは確定給付企業年金でしたが、今回のは確定拠出企業年金です。

確定拠出企業年金とは、企業からの拠出が定額である年金。さっきの確定給付企業年金は運用成績が良かろうと悪かろうと支払わなければならない金額は変わらなかったので運用成績が悪いと企業が苦しむわけですが、確定拠出企業年金の場合はあくまでも企業側は一定金額を拠出すればそれでOK。で、いくつか投資信託が用意されていて、その中から社員が運用方法を選んで運用していきます。

確定拠出企業年金は運用成績が悪ければ社員や元社員個人が泣く事になるわけで、ちょっと冷たい感じがするかもしれません。でも、もともとは確定給付企業年金しかなかったんです。それでものすごく良い運用成績を前提とした給付額を決めたらとんでもないことになっちゃって今企業が苦しんでいるわけです。

結局、損をすれば誰かがケツを拭かなきゃなりません。その意味では全て企業に押し付けていたこれまでの確定給付企業年金はモラルハザードが起こりやすかったんですね。ぜんぶ会社に押し付けちゃえばいいやって感じで。それで今、企業は年金負担に苦しみ、その分、若い人が給料を減らされてワリを食ってるとも言えます。

その意味で、確定拠出企業年金は健全なカタチであるように私には思えます。

会計基準見直しで大変なことに・・・!

企業年金に関してはそんな感じなのですが、この2014年3月期から会計基準が変わり、企業年金に関する表現の仕方が修正されることになりました。何しろ企業年金は金額の規模がでかいので、財務諸表に与えるインパクトも大きいです。それらに関して、次の記事から解説していこうと思います。

企業年金関連記事: