電気代・ガス代・水道代等に関する消費税の経過措置

消費税率等に関する経過措置についてガッツリ書いておりますが、今日もいきます。電気代・ガス代・水道代等に関する経過措置です。

「いつ使ったか」が明確にわからないもの

電気代・ガス代・水道代等については経過措置が設定されています。その理由は・・・といっても私が想像しているだけですが(笑)、理由と思われる特殊性があります。それは、「いつ、どのくらい使ったか」が明確にわからないこと。

もし、毎日の電気代がキッチリと日次でわかるなら、税率判定の基本は納品日付ですから、電気代なら電気がコンセントから出た日を納品日として、日毎の電気使用量を把握して2014年3月中は5%、4月以降は8%とすればいいはずです。

でも、実際にはそうではないですよね。一般的には、電気・ガス・水道等については一ヵ月か二ヵ月に一回の検針日があって、その期間に使った量を測って、単価を掛けて代金を決めます。つまり、5%の期間に「納品」されたものか、8%の期間なのかってのが不明なわけです。

なので、これに関しては利用者に有利な方向に経過措置が定められています。

- 2014年4月30日までに検針等を行って料金が確定する場合、消費税率は5%

- 2014年4月30日を超えて検針等を行って料金が確定する場合、消費税率が5%なのは

料金全体 * (前回確定日から4月30日までの月数) / (前回確定日から検針までの月数)

※でも電気ガス水道は、大抵、検針は2ヶ月に1回行われます。なので、「前回確定日から4月30日までの月数」も「前回確定日から検針までの月数」も同じ2になるので、結局5%です。

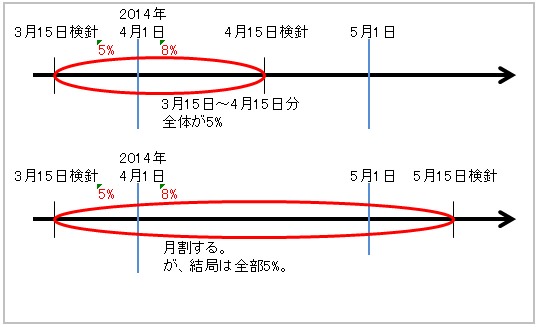

となります。図を書いてみるとこんな感じ。

2つのうち上の方は単純ですね。2014年4月1日を跨ぎ、4月30日までに検針して金額が確定するなら、全て5%です。

そして、下の方はややこしい計算になりますが結局5%。このことは国税庁のQAの問16に記述されています。

なお、タイトルに「電気代・ガス代・水道代等」と書きましたが、この経過措置の対象となる取引は下記の5区分です。

- 電気の供給

- ガスの供給

- 水道水又は工業用水の供給及び下水道を使用させる行為

- 電気通信役務の提供(インターネットサービス等)

- 熱供給及び温泉の供給

以上です!

※この記事は当初間違えており、12月24日に修正しました。コメントでご指摘いただいたとおりすがりさん、ありがとうございます!

2014年3月15日~2014年5月15日であればまるまる2カ月間なので、前回確定日から4月30日までの月数も、前回確定日から検針までの月数もともに2か月となり、全額が5%適用になると思いますよ。

5月の検針が5/16であれば上記のとおりです。

http://www.yamauchi-cpa.net/pdf/okinawa-kadai/1309.12dai11kai.pdf

の問16を参照してください。

コメントありがとうございます!

すみません、「問16」が見つけられませんでした。ご提示のpdfの何枚目でしょうか・・・?

あ、すみません、URL間違えてますね。

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/shohi/kaisei/pdf/2191.pdf

国税庁のサイトにある「「平成26年4月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A」(平成25年4月)(PDF/584KB)」です。

電子ファイル的には22ページ目、印面の記載上は11ページ目になります。

なるほどーーー!

私は月数の数え方を間違えていたのですね。ご指摘ありがとうございます。とりあえず間違いである旨を記述しておきます。

連投すみません。

国税庁QAの問11には、

---

事業者が継続的に供給し、又は提供することを約する契約に基づき、施行日前から継続して供給し、又は提供される電気、ガス、水道水及び電気通信役務で、施行日から平成 26 年4月 30 日までの間に料金の支払を受ける権利が確定するもの(平成 26 年4月 30 日後に初めて料金の支払を受ける権利が確定するものにあっては当該確定したもののうち一定部分に限ります。)については、旧税率が適用されます(改正法附則5②)。

---

という記述があります。つまり平成26年4月30日までに検針して金額が確定しないものは5%は適用されないと私は理解しています。いかがでしょうか。

「平成26年4月30日後に初めて料金の支払を受ける権利が確定するものにあっては当該確定したもののうち一定部分に限ります。」なので、4月30日よりもあとに4月分料金が確定するものは一定部分が5%計算となり、その方法は上記Q&Aの問16での回答で示されています。

上記記事もそれに沿って書かれていますが、その際の「期間」の数え方が上記記事では誤っています。

ここでいう「1か月」は、起算日の翌日から起算日の翌月の同日まで(同日が無い場合はその前日まで)となります。(同様にnか月はn月後の同日までとなります。)

3/15を起算日とすると、4/15までが1か月で、5/15までは2か月となります。

4/30は1か月を超え2か月未満ですので、月割計算の際に切り上げられ、2か月として計算されています。

そのため、5%適用となる「料金全体 * (前回確定日から4月30日までの月数) / (前回確定日から検針までの月数)」について、

前回確定日から4月30日までの月数=3/15から4/30までの月数=2

前回確定日から検針までの月数=3/15から5/15までの月数=2

となり、料金全体 * 2 / 2 = 料金全体 が5%対象となります。

これが、5/16が検針日であったとすると、3/15から起算して2か月超3か月未満となり、分母が3となります。

ご指摘ありがとうございます。理解しました!

>ここでいう「1か月」は、起算日の翌日から起算日の翌月の同日まで(同日が無い場合はその前日まで)と>なります。(同様にnか月はn月後の>同日までとなります。)

>3/15を起算日とすると、4/15までが1か月で、5/15までは2か月となります。

と書かれていますが、

「平成26年4月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A」(平成25年4月)(PDF/584KB)」 電子ファイル的には22ページ目、印面の記載上は11ページ目には「※月数は暦に従って計算し、1月に満たない端数を生じたときは1月とします。」と記載があります。

「※月数は暦に従って計算し、1月に満たない端数を生じたときは1月とします。」ということは

>ここでいう「1か月」は、起算日の翌日から起算日の翌月の同日まで(同日が無い場合はその前日まで)と>なります。(同様にnか月はn月後の同日までとなります。)

ではなく、「週、月又は年の初めから期間を起算しないときは、その期間は、最後の週、月又は年においてその起算日に応当する日の前日に満了する。ただし、月又は年によって期間を定めた場合において、最後の月に応当する日がないときは、その月の末日に満了する。」が正しいのではないでしょうか。

翌月の同日まで、ではなく、応当する日の前日です。

>3/15を起算日とすると、4/15までが1か月で、5/15までは2か月となります。

ではなく、3/15を起算日とすると、4/14までが1か月で、5/14までは2か月となります。5/15が含まれると3か月が正しい月数だと思います。

気になったのでコメントしてみました。