契約と納品が2014年4月1日をまたいだ場合の消費税の税率の判断は?

いよいよ消費税率引き上げ日である2014年4月1日が迫ってまいりました。普通に日用品を買って生活する分には「その日から引き上げなんだよね」って思ってりゃあ問題無いと思いますが、企業対企業の取引の場合、契約締結日から納品日までに長い時間が経過する取引もたくさんあります。そこで気になるのが、消費税率引き上げ日である2014年4月1日を、契約締結日と納品日がまたがる場合。

目次

いろんなパターンがあるぞ

上記のような場合、判断はいくつかにパターン化され、国税庁のウェブサイトに公表されています。代表的なものはこのQ&A。でも、43ページあって文字だらけなのであんまり読む気しませんよね。特に、会計が主業務ではないSEの人ならなおさら。なので私が熟読して簡単にまとめてみました。

経過措置の対象取引とは

下で図に示しますが、税率変更の日付をまたいで契約と納品を行った場合、いくつかのパターンにより税率が判断されます。そして、この税率が適用される取引はどんなものかというと、基本的には請負契約の取引。建築工事とか、ソフトウエアの開発なんかですね。この辺の判断はちょっと微妙なので、会計を主業務としていないSEさんは自己判断しない方が良いと思います。お客さんとか、お客さんの企業の税理士さんとかに判断してもらいましょう。

で、契約・納品タイミングによって5%、8%、10%とそれぞれの税率が適用されることになります。その場合分けを図にしてみましょう。

消費税率5%になる場合

5%で済むのは下記の図のような感じの時です。

上記の通り図に書きましたが、要するに重要なのは契約のタイミングです。2013年10月1日より前に契約したものについては全て5%。

消費税率8%になる場合

8%になるのは下記の図のような場合です。

5%の時よりも少し複雑に見えますが、これも簡単です。「契約締結が2013年10月1日~2015年3月31日である契約は、納品が2014年4月1日以降の場合は8%」と理解すればOK。

なお、契約締結が2013年10月1日~2014年3月31日であり、なおかつ納品が2015年10月1日以降の場合はちょっと迷うと思います。これは、「税率5%の時期に契約締結して、税率10%の時期になってから納品した」という場合です。この場合も、消費税率は8%になります。5%でも10%でもなく8%です。

消費税率10%になる場合

10%になるのは下記の図のような場合です。

要するに、契約が2015年4月1日以降で、なおかつ納品が2015年10月1日以降になる場合は10%。

請負契約の消費税率の経過措置はざっくり言うと以上のような感じです。なお、システム構築する際とか自社の経理処理をする時は、くれぐれも税理士さんとかに確認して下さいね。

まったくの素人ですが、教えていただきたいことがありまして、

コメント致しました。

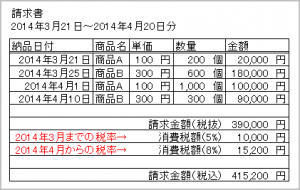

納品日というのは、個別の商品ごとに適用されるのでしょうか?

たとえば、複数の商品を合わせて、

一通の見積書にして発注した場合に、

そのうちのいくつかの商品が3月以前に納品され、

他のいくつかが4月以降にずれ込んだ場合には、

個別に消費税率が適用されるのでしょうか?

それとも、全商品に一律8%かけられてしまうのでしょうか?

特に業務で行っている者ではないため、

素人質問で申し訳ありませんが、よろしくお願い致します。