輸出取引の消費税の流れ

輸出取引は免税って話を書きましたが、漠然と免税といっても、消費税の流れがピンと来ない方も居るでしょう。ちょっと図解してみましょう。

払った消費税を取り戻せる

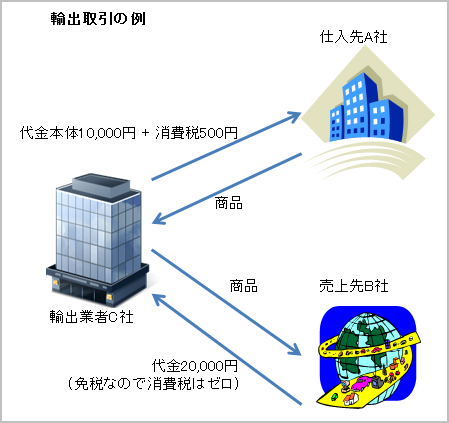

例えばこんな流れの取引。輸出業者のC社が、国内業者のA社から商品を仕入れて、海外の業者のB社に輸出した場合。

この時、C社がA社から商品を仕入れた時の仕訳はこんな感じになります。

| 借方 | 貸方 | |||

| 仕入 | 10,000 | / | 預金 | 10,500 |

| 仮払消費税 | 500 | |||

そして、C社がB社に輸出した時の仕訳はこんな感じ。

| 借方 | 貸方 | |||

| 預金 | 20,000 | / | 売上 | 20,000 |

| ※免税取引なので消費税はゼロ | ||||

この2つの仕訳を見るとわかる通り、C社はA社に仮払消費税を支払っていますが、B社に売る時は免税取引なので仮受消費税を受け取ることができません。そうするとC社の仮払消費税はどうなるかというと、税務署から還付してもらえます。つまり、税務署から仮払消費税分を取り戻せるんです。表にするとこんな感じ。

| 税務署に対する消費税納税or還付 | |

|---|---|

| A社 | 500円納税 |

| B社 | - |

| C社 | 500円還付 |

ここで注目して欲しいのは、A社は500円納税して、C社は500円還付を受けるということは、この取引に関して、全体としては消費税はプラマイゼロ、つまり納税されていないということです。この、全体としてプラマイゼロになることを以って、輸出取引は「免税取引」と呼ばれます。

なお、もしB社が国内業者であったならば、C社からB社への販売には2万円に対して5%の消費税がかかり、B社はC社へ、商品代金2万円の他に消費税1000円を支払うことになります。そうすると、C社の仮払消費税と仮受消費税を相殺すると仮受消費税が500円残るので、その500円を税務署に納税することになります。つまり、A社とC社合わせて1000円を納税することになります。

いかがだったでしょうか。「免税取引」と言われるとちょっと壁を感じてしまいますが、こうやって説明されると意外と簡単だったなと思ったんではないかなと思います。一歩踏み出して勉強しちゃえば、難しいことなんてそんなにないんですよね。ゆっくり着実に学んでいきましょう!

消費税関連記事:- ビットコイン購入の消費税に関する実務(2015年5月時点)(2015年5月19日)

- 「消費税法第28条第1項及び第29条並びに地方税法第72条の82及び第72条の83の規定」とは何のことか(2014年1月19日)

- 鉄道運賃二重化による業務ルール・会計システムへの影響(2013年12月28日)

- 非課税取引になる取引一覧(2013年11月15日)

- 消費税 個別対応方式 一括比例配分方式 ド素人さん向け例題(2013年11月14日)

- 【消費税増税】プリンタ複合機メンテナンス(保守)契約の消費税率の判断は?(2013年11月9日)

- ネットオークションで販売した商品の消費税率の判断基準は?(2013年11月8日)

- 【消費税増税】オフィス家賃 増税前後の仕訳(2013年11月7日)

- 消費税率の判断に「請求タイミング」は関係ありません!(2013年11月6日)

- 売り手と買い手の消費税率の認識がズレていたらどうする?(2013年11月5日)

- 売上認識タイミングと消費税率 意外と判断は緩いぞ!(2013年11月4日)

- 2014年4月1日午前0時頃の消費税処理例 税務署も鬼ではない!(2013年11月3日)

- 請負契約の消費税経過措置 税率5%契約のための仕入の税率は何%?(2013年10月31日)

- 請負契約の消費税経過措置 工事着手日は税率判断に影響するか?(2013年10月30日)

- 消費税5%で仕入れたものを8%で売ってもいいの?(2013年10月29日)

- 2014年3月中に納品予定だった商品の納品が4月にズレ込んだら消費税率はどうなる?(2013年10月28日)

- 社宅家賃の仕訳は地代家賃の逆仕訳ではダメ!(2013年10月27日)

- 「会費」に消費税がかからない理由がよくわからん(2013年10月24日)

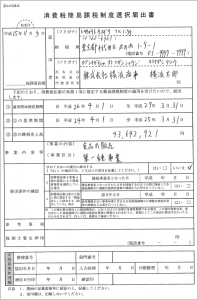

- 消費税簡易課税制度選択届出書の書き方はこんな感じだ(2013年10月23日)

- 輸出取引の消費税の流れ(2013年10月22日)