消費税 個別対応方式 一括比例配分方式 ド素人さん向け例題

ちょっともう旬を過ぎた感もありますが、消費税の95%ルールが改正されて、個別対応方式と一括比例配分方式について理解しなきゃならなくなった会計SEさんは多いんじゃないかと思います。私の職場でも、同じフロアで苦労しながら開発しているメンバーが居ます。消費税ってただでさえめんどいのに、更に複雑化すると困りますよね。なので、ものすごく簡単な例題を考えてみました。

簡単な例題!

例題はこうです。

1.商品を50万円+消費税2.5万円で仕入れた。

2.1で仕入れた商品を100万円+消費税5万円で売った。

3.商品を1万円+消費税500円で仕入れた。

4.3で仕入れた商品を非課税売上2万円で売った。

5.消耗品を2万円+消費税1000円で買った。(課税売上げと非課税売上げに共通して要する課税仕入れ等に係るもの)

年間の取引がこの5つだったとして、一括比例配分方式と個別対応方式の消費税額を求めてみようって問題です。

一括比例配分方式の流れとしては以下のようになります。

i) 上記5取引の仕訳を切る。

ii) 仮払消費税を集計する。

iii) 課税売上割合を算出する。

iv) 仮払消費税の集計額に課税売上割合を掛けて、調整後の仮払消費税を算出する。

また、個別対応方式は、仕訳を切る時はめんどくさいのですが、消費税の算出は簡単です。課税売上に対応しない課税仕入の仮払消費税を除外すれば良いのです。なので今回の場合は3.の課税仕入の仮払消費税を無視して集計すればOK。なお、今回は消耗品は課税売上にかかわる部署の消耗品として認識することにします。

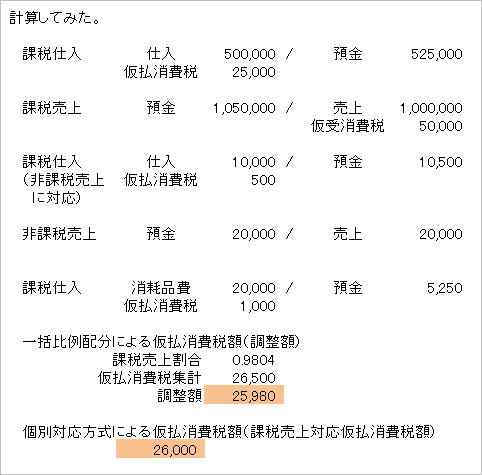

で、仕訳と各数値は以下の通り。

今回は課税売上割合が 100万円 / 102万円 = 98.04% になりました。で、一括比例配分方式による、調整後の仮払消費税額は25,980円。個別対応方式の仮払消費税額は26,000円。ということで、個別対応方式の方が、仮払消費税が20円大きくなりました。計算上は仮払消費税額は多ければ大きいほど控除できる消費税額が大きくなって嬉しいので、個別対応方式の方が得、ということになりますね。これは一般的にも言われていることです。「大抵は個別対応方式の方が得」と、私が読んだどの本にも書いてありました。

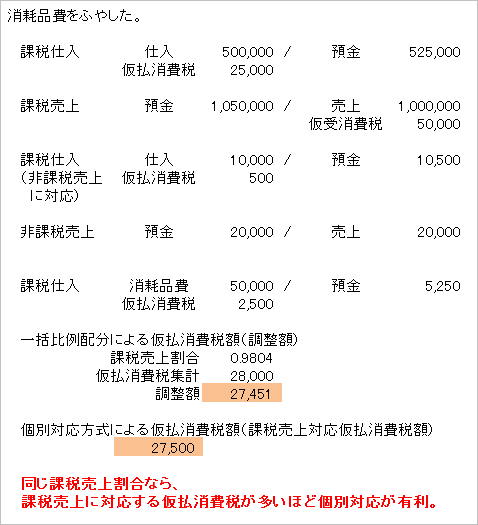

ついでに、色々と数字を調整してどうなるか遊んでみました。まずは、消耗品費を増やした場合。2万円から5万円に増やしました。

こんな感じで、仮払消費税の差は49円に広がりました。仮払消費税の総額が大きくなったので、課税売上割合が同じなら、差額は大きくなるわけですね。当然っちゃー当然。

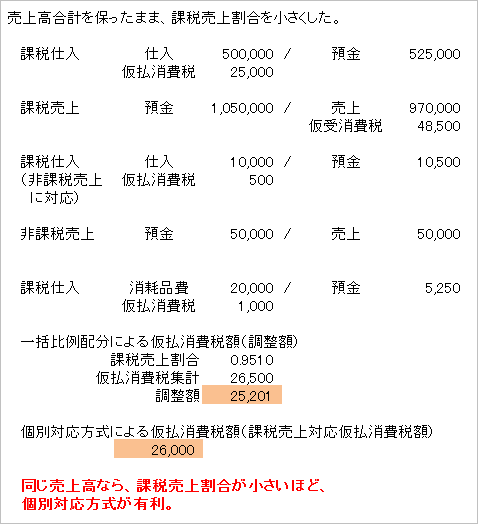

次に、売上の総額は変えずに課税売上割合を小さくしてみましょう。今回の場合、売上の総額は102万円で、課税売上100万円、非課税売上2万円としていました。これを、課税売上97万円、非課税売上5万円にしてみましょう。

このように、一括比例配分方式の調整後の仮払消費税額は25,201円、個別対応方式による仮払消費税額は26,000円となり、その差は799円。やはり個別対応方式の方が得という結果。

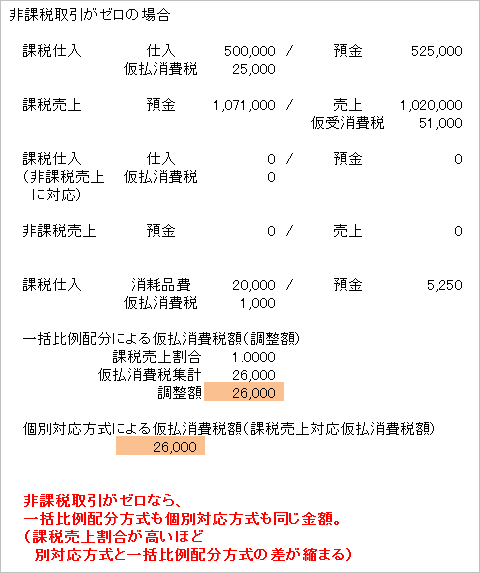

こんどは、最初の状態から非課税売上をゼロにしてみましょう。非課税売上がゼロなので非課税売上に対応する仕入もゼロです。課税売上を102万円にしました。

そうすると、一括比例配分方式の調整後仮払消費税額と、個別対応方式による仮払消費税額は一致しました。これもまた当たり前ですね。一括比例配分方式も個別対応方式も、非課税売上に対応する課税仕入の仮払消費税額をどうやって差っ引くか、という計算方法にすぎません。元々非課税売上に対応する課税仕入の仮払消費税がゼロであるなら、どちらの方式でも同じことです。

そんなわけで当たり前のことを確認しただけでしたが(笑)、こうやって自分で計算してみて、多少はこの2つの方式について自分の腹に落ちてきた感じがします。簡単な仕訳&計算ですので、是非ご自分でもやってみて下さい!

消費税関連記事:- ビットコイン購入の消費税に関する実務(2015年5月時点)(2015年5月19日)

- 「消費税法第28条第1項及び第29条並びに地方税法第72条の82及び第72条の83の規定」とは何のことか(2014年1月19日)

- 鉄道運賃二重化による業務ルール・会計システムへの影響(2013年12月28日)

- 非課税取引になる取引一覧(2013年11月15日)

- 消費税 個別対応方式 一括比例配分方式 ド素人さん向け例題(2013年11月14日)

- 【消費税増税】プリンタ複合機メンテナンス(保守)契約の消費税率の判断は?(2013年11月9日)

- ネットオークションで販売した商品の消費税率の判断基準は?(2013年11月8日)

- 【消費税増税】オフィス家賃 増税前後の仕訳(2013年11月7日)

- 消費税率の判断に「請求タイミング」は関係ありません!(2013年11月6日)

- 売り手と買い手の消費税率の認識がズレていたらどうする?(2013年11月5日)

- 売上認識タイミングと消費税率 意外と判断は緩いぞ!(2013年11月4日)

- 2014年4月1日午前0時頃の消費税処理例 税務署も鬼ではない!(2013年11月3日)

- 請負契約の消費税経過措置 税率5%契約のための仕入の税率は何%?(2013年10月31日)

- 請負契約の消費税経過措置 工事着手日は税率判断に影響するか?(2013年10月30日)

- 消費税5%で仕入れたものを8%で売ってもいいの?(2013年10月29日)

- 2014年3月中に納品予定だった商品の納品が4月にズレ込んだら消費税率はどうなる?(2013年10月28日)

- 社宅家賃の仕訳は地代家賃の逆仕訳ではダメ!(2013年10月27日)

- 「会費」に消費税がかからない理由がよくわからん(2013年10月24日)

- 消費税簡易課税制度選択届出書の書き方はこんな感じだ(2013年10月23日)

- 輸出取引の消費税の流れ(2013年10月22日)

Googleで検索上位にきたのでコメントいたしますが、例題の「5.消耗品を2万円+消費税1000円で買った。」について、1の商品を売り上げるための消耗品ならその消費税は「課税売上飲みに要する課税仕入」に、3の商品を売り上げるための消耗品なら「非課税売上のみに要する課税仕入」に、1及び3の商品いずれの売上のための消耗品であれば「課税、非課税売上に共通に要する課税仕入」に該当するのではないでしょうか?条件を明示した方が良いかと思います

すいません!仰る通りですね。

早速修正しました。ご指摘ありがとうございました。